Experts in advanced data and risk analysis

Modelibrary

Indian parametric price

This project built and tested a soybean price-insurance framework end-to-end: first, it constructed a robust and interpretable pricing model input set via a layered feature-selection pipeline (data hygiene to remove missingness, expert-prior filtering to drop redundant/derived/negligible variables, correlation screening to avoid multicollinearity, and model-based significance to retain only incremental predictors), yielding a final feature set centered on core supply–demand levels (opening stock, production, crush, carryout), seasonality dummies (most influential months retained), a climate signal via SPI PC1, and CPI as a deflator.

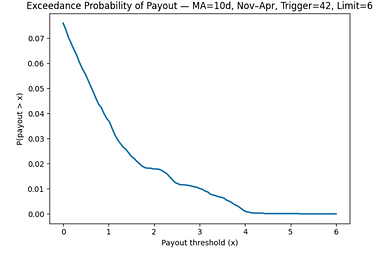

Using these modelling foundations, it ran a 10,000-path simulation study to evaluate a specific seasonal moving-average index contract with trigger/limit/stop parameters, quantifying profitability vs volatility and tail risk through payout and loss-ratio distributions (VaR/TVaR), exceedance probabilities/return periods, and pricing sensitivity across rate-on-line scenarios, summarized in tables and illustrated with exceedance and LR-vs-ROL figures.

.png)